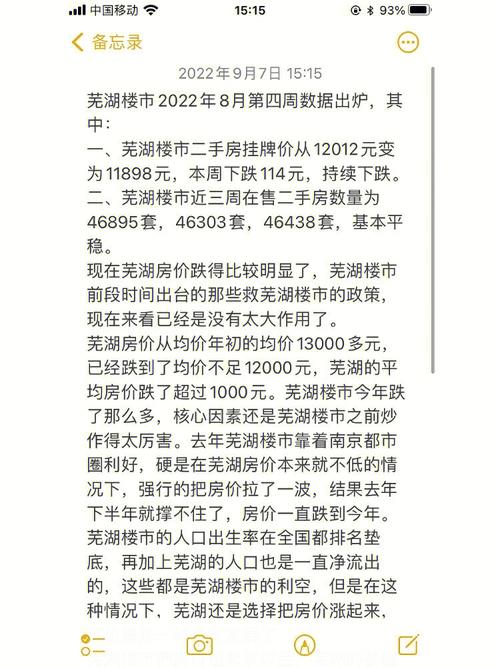

这是楼市鱼眼的第557篇原创文章

鱼眼已远离房地产市场,这一状态持续已有时日。昔日,它每日辛勤耕耘;继而,变为分段劳作;而如今,已不再耕作。直至上周,有友人留言提及,其停更已近百日。

重返此领域,再次对芜湖的房地产市场进行评价,内心难免感到些许紧张与不安。若要成为一名客观且理性的分析师,恐怕得从基础的房地产数据着手整理,进而根据这些数据得出一些个人观点,或许这样便能更接近客观公正。

直接点说,本文将从土地交易领域以及新建住宅领域两个维度,对过去一年内芜湖房地产市场的相关数据进行分析,并探讨这些数据所反映出的市场走势和演变。

——芜湖万春楼市板块

—土 地 市 场—

谈及土地市场,必须明确阐述两个关键点:首先,是关于土地财政的讨论,其次,则是土地出让的相关事宜。在土地财政的讨论中,主要涉及的是意愿程度的问题。以一个比喻来说,一个人的经济来源是依靠资产的收益,还是依赖劳动力的交换,这一点将决定他在特定领域的投资方向。

同理,一个地区的财政收入比例同样影响着其投资力度,占比高的领域便是其着力发展的方向。以2021年为例,杭州市的土地财政依赖度位居全国之首,紧随其后的是佛山,两地对土地的财政依赖程度均达到了140%。这一比例是通过将当年的土地出让金除以当年的公共预算收入所得出的。

通常所说的公共预算收入,其核心构成是税收收入,它构成了地方政府的主要财政来源。而所谓的卖地收入,则是指城市中国有土地的出让所得。那么,芜湖对于土地的依赖程度究竟如何呢?

大致估摸一番,芜湖房地产市场的热度最高的时期,大概是在近五年的时间里。自2016年起逐渐崭露头角,直至今年土地市场的起伏不定,芜湖对土地财政的依赖程度大约维持在30%上下,今年上半年这一比例上升至37%。值得注意的是,2021年是个特殊情况,其依赖度超过了50%。

因此从数据上看,芜湖并不是一个土地依赖症高的城市。

这数据是我大致估算得出的,其准确性暂且不论。观察众多机构的报告与数据,我发现芜湖的房价去库存周期频繁出现在榜单之中,然而在土地财政问题的排行榜上,却鲜见芜湖的名字。若有网友发现过相关数据,不妨提供补充。

能否据此判断芜湖在土地出让方面并非特别热衷?至少在去年那片炽热的土地交易热潮中,鱼眼观察到的现象是芜湖表现出了极大的自制力,众多优质地块并未在当年进一步推高热度,反而,去年还推出了不少位于城市边缘和角落的地块。

回望过往的举措,芜湖表现出了极大的理性。然而,市场却缺乏理智,在土地交易中出现了不少楼面价高达每平方米超过一万元的高价地块。这些高价地块不仅掀起了市场的波澜,也引发了人们的情绪波动。当然,去年与芜湖相仿的三四线城市也都面临着相似的处境,关键在于地方领导者是否能够洞悉其中的关键。

果不其然,经历了高峰之后便是低谷。2022年,芜湖的土地市场迅速转变了面貌。在1至8月间,市区共出让了19块土地,其中非住宅用途的有7块,土地出让金总额达到了73.91亿元。对这前八个月的土地获取情况进行分析,可以发现以下几大特点:

首先,土地获取领域内,大型房企占据主导地位,中小型民营企业则较为罕见。具体来看,获得土地的房企主要可划分为三个类别:一是拥有国有资本背景的大型企业,二是具有地方特色的民营企业,三是城市投资公司。

其次,参与土地拍卖的房企数量有所减少,城投企业与拿地房企共同参与的土地拍卖活动,以往那种纷纷抢夺土地、参与摇号以及竞标社会教育基金的热潮不复存在,房企的拿地积极性明显下降。

第三,地价逐步趋向理性,楼面价亦有所下降。昔日那些地段优越的土地未能成交,而曾用以刺激市场的万元楼面价也已消失无踪。

第四,随着热度减退,土地市场中的流标地块数量有所上升。在公告出让的地块中,有三块地块未能成交,一块地块转为挂牌出让,另一块则终止了拍卖程序,而去年此类情况极为罕见。

房地产市场库存持续增加,行情不断探底,未来土地拍卖的走向愈发偏向于有针对性的投放。一旦某地块被某房地产企业选中(无论是对价格、产品还是定位的考量),便会促使该地块进入市场,启动拍卖,并最终达成交易。此举旨在保障市场的稳定发展,在充满变数的行情中寻求确定性。

土地市场作为一级市场,充当着房地产市场的根基,其兴衰在二级市场的走势中有着直接的反映。对此,我们不禁要问,芜湖的新房市场又将呈现出何种态势呢?

—新房市场—

新房市场的关键影响因素有两个,其一为土地市场,这一点在前文已有阐述。其二则是库存量的变化,库存量的多寡直接体现了楼市销售的速度。土地市场可被视为水源的引入,而库存量则如同排水的出口。在小学数学中,我们常遇到水池注水和排水的练习题,而现在,这类问题也在楼市中不断上演。

去年,芜湖主城区共推出14块住宅用地,总面积达到了131.8万平方米。而今年上半年,这一数据为8宗地块,面积共计48.3万平方米。截至目前,累计推出的住宅地块有22宗,总面积为180.1万平方米。若以综合容积率1.8为标准进行计算,新增的住房面积将超过300万平方米。

以本季度芜湖市区(不含那两个新区)的住宅销售面积105万平方米为基准,每月平均销售量约为35万平方米,新增住房的销售周期预计将超过九个月。然而,若观察第二季度的市场销售情况,每月的平均销售量实际上还将低于35万平方米。

自去年第四季度起,我国房地产市场整体呈现出下滑趋势,故而,若将现有市场库存量累加,芜湖楼市的销售周期预计将显著超过九个月的标准值。目前尚未获取相关机构的具体数据,因此所提供的数据仅为估算,旨在大致判断销售周期。

鱼眼坚信,尽管这些数据存在误差,但它们仍具有一定的合理性,并且与当前房地产市场的发展态势相吻合。若需寻找证据,不妨参考下方的图表。

若记忆未曾失误,去年同一时间段,芜湖的存货周转率极为短暂,新房市场行情变化多端。近期浏览贝壳找房的中期报告,发现2022年上半年,贝壳新房交易的总成交额达到了4154亿元,这一数字与2021年同期的8417亿元相比,降幅高达50.6%。在贝壳的业务板块中,新房业务下降幅度尤为显著。

可见糟糕的楼市行情,霜打了多少上下游的产业。

大数据分析完毕后,让我们探讨一些具体细节。接下来,让我们关注芜湖新房市场的特点,通过以下数据图表进行观察,这里展示了8月份芜湖楼市备案的前十名数据。

湖山云著的销售均价约为2.3万元,蔚蓝海岸的均价为1.7万元,印江澜的均价为1.8万元,黄金时代的均价是1.3万元,滨江时代的均价为0.88万元,伟星国樾的均价为1.65万元,天空之城的均价为1.5万元,翰林时代的均价为0.75万元。观察这些价格,你可能会觉得在芜湖购房的人群主要分为两类:一类是有钱人,另一类是经济条件一般的人。其中,有钱人数量较多,而经济条件一般的人相对较少。

8月份在芜湖市场上销售情况最佳的住宅项目,其成交面积均未超过1万平方米。据此可以推断,整个8月份芜湖的新房市场成交量也不会理想。因此,得出市场持续低迷的结论是合理的。

即便在如此严峻的市场环境中,仍有房地产企业掌控了市场走向。在Top8住宅项目的销售数据中,这家企业独占五席,并且位居前三名。这种在任何其他市场都难以见到的市场份额现象,在芜湖独树一帜。

这份榜单揭示了芜湖新房市场的几个特点:房价偏高,供应量不足;以改善型住房为主流;且一家独大。这种稳定性看似稳固,然而疑虑依然存在。在当前房地产市场的新常态中,一些曾经看似不可动摇的房企巨头迷信已经破灭,然而一旦倒塌,后果不堪设想。

实际上,先前期望在市场行情低迷之际,借助几块价格低廉的土地,新房市场能对有刚性需求的人群有所倾斜。然而,受当前市场格局和走势所影响,开发商对低端市场的竞争并不感兴趣,而高端市场的竞争态势依旧强劲。即便是楼面价超过5000元的地块,也非要抬高到1.5万元的价格。

深入剖析其中的原因,似乎并不复杂。首先,高端产品的利润空间较为可观;再者,市场对优质资产的喜爱并未减弱;此外,近期出让的土地大多位于主城区,且面积适中,非常适合开发高端项目。

据此分析,芜湖的房价预计将持续保持稳定态势,新房的交易量不会显著增加,甚至有进一步下降的趋势。鉴于此,市场上的真实需求者将寻求新的解决方案,可以预见,二手房市场将成为满足这些需求者的主要场所,而且,总价大约在110万元左右的房源将成为市场的主流选择。

—未来可期—

前文提到,鱼眼曾言,不管房地产市场如何演变,需求始终如一,只要洞察精准,这个行业依旧能成就辉煌。恰巧,郁亮在万科的中期业绩发布会上,也表达了我们共同的愿景:中国房地产市场依旧是一个规模高达10万亿的庞大市场。

我清楚记得,过去我国房地产市场规模庞大,达到了超过15万亿的规模,滋养了一大批人。即便如此,10万亿的规模也足以让那些认真生活的人得以生存,甚至还能过上更加美好的生活。

未来尚有诸多时日,待他日机缘成熟,我们不妨深入探讨芜湖房地产市场政策方面的议题,此乃激发众人踊跃购房的一大推手。我是鱼眼,期待下期与您重逢!